Страхование – это парашют, если у Вас его нет в нужный момент, больше он вам не понадобится.

Выбирая ту или иную страховку, люди часто ориентируются на цену продукта, не вникая или не понимая его предназначения и структуры. Для того чтобы разобраться во внутреннем устройстве страховки нужно обладать определенной информацией и знаниями.

Итак, существует три основных вида страховок. ВРЕМЕННЫЕ, ПОСТОЯННЫЕ и НАКОПИТЕЛЬНЫЕ.

Временные страховки (Temporary Life insurance) – это страховки жизни, которые имеют определенный срок действия. Основное достоинство данных страховок – их низкая цена. Они самые дешевые из всех видов. Таким образом, в период становления молодой семьи или только приехавшей в новую страну, а также на срок выплаты ипотеки, этот продукт будет самым доступным и правильным. Другой плюс этого вида состоит в том, что сумма страхования, на которую вы покрыты, будет весьма высокой при относительно низкой цене.

Приобретая временную страховку, надо обратить внимание на следующие условия:

• Существует ли возможность ее преобразования в постоянную (transformation);

• Существует ли возможность ее продления (renewal);

Эти важные опции, дают нам дополнительную уверенность в завтрашнем дне. К сожалению, мы никогда не знаем, что и когда может с нами произойти. Если за год до окончания контракта человек узнает, что он смертельно болен и дни его сочтены, то новую страховку он уже не сможет получить по состоянию здоровья, а та, которая у него есть, скоро закончится. Имея опцию продления срока страховки он может и должен воспользоваться ею в данной ситуации. Обстоятельства жизни могут быть самыми разными: у человека могут быть маленькие дети и люди, зависящие от него, различные долги и обязательства. Или его семье придется заплатить налоги на наследство, например ,если есть накопления или собственный бизнес. Таким образом, если при выборе страховки клиент не знал или не обратил внимания на существование подобных опций, то годы, в течение которых он исправно платил, становятся просто потерянными.

Итак, основными достоинствами временных страховок является: сочетание низкой цены и высокой суммы покрытия, а также возможность продления и преобразования в будущем.

Постоянная страховка (Permanente Life Insurance) – это классическая страховка жизни, которая не имеет ограничений по сроку действия. Это страховка на всю жизнь, это то, что мы можем оставить в наследство нашим детям. Это наша возможность поддержать их в будущем. Как не прискорбно, но мы все смертны, поэтому когда-нибудь наши наследники получат эти деньги.

Существуют несколько вариантов постоянных продуктов. В одном случае, оформив постоянную страховку, вы можете платить ее, в течение всей своей жизни. В другом случае, вы можете выплатить страховку, в течение определенного периода (10,15,20 лет), а затем, перестав платить, остаться застрахованным на всю жизнь.

Постоянные страховки имеют еще одно очень важное преимущество. Они имеют денежную стоимость. Что это означает?

Оформив постоянную страховку, вы приобретаете непросто страховку, а ценную бумагу. Таким образом, вы имеете различные возможности, например, делать авансы под низкий процент, а если вам нужно отменить страховку, вы получите чек на оговоренную в контракте сумму. Эта сумма и есть денежная стоимость страховки. Если в вашем контракте не указана денежная стоимость страховки, то вы приобрели временный продукт .

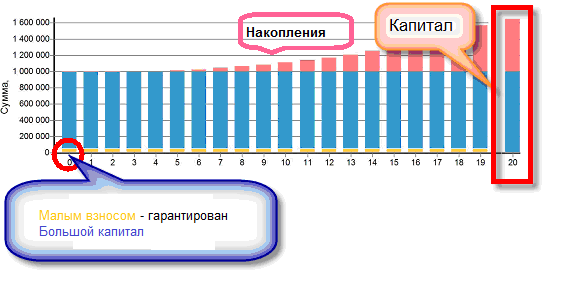

Этот вид наиболее интересный и многофункциональный. Эта инвестиционная страховая программа с различными финансовыми опциями. Это единственная страховка жизни, которой человек может пользоваться при жизни сам. Ее часто называют страховкой жизни для жизни.

Данный полис не имеет ограничений по сроку действия, как временный. Он имеет накопительный фонд, где аккумулируются ваши накопления, которыми вы можете воспользоваться, не отменяя страховку. Важно отметить, что выплаты по страхованию жизни не облагаются налогами. А в данном продукте, при наступлении страхового случая, не только сумма страхования не будет облагаться налогом, но и сумма накоплений, т.е.ваши инвестиции. По сути, вы одновременно приобретаете и инвестиционную программу и страховку.